相続税は相続によって財産が移転することにともない課税される税金のことです。相続をした全ての人が相続税を納めるわけではなく、相続財産の課税価格が「基礎控除以下」の場合は、相続税の申告・納税の必要はありません。なお、相続税は相続開始から10ヶ月以内に申告・納税しなければなりません。

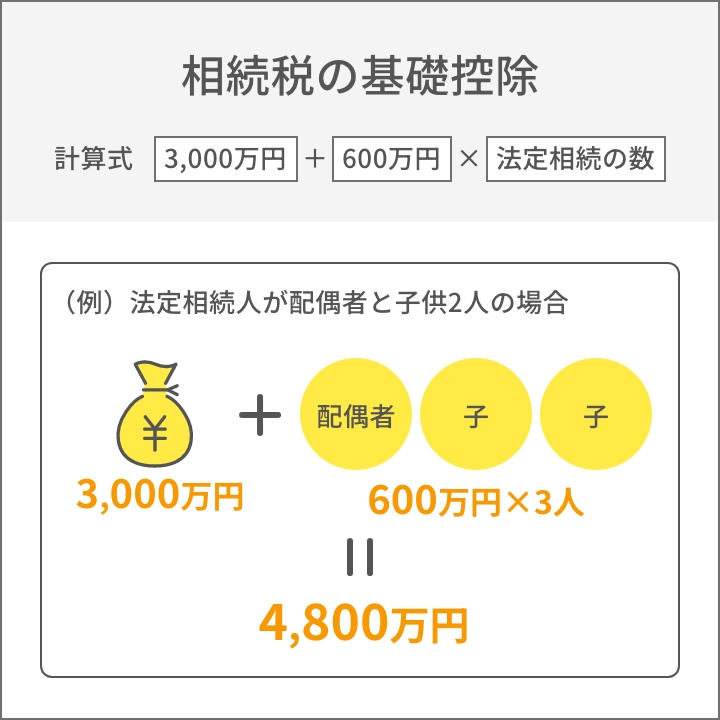

「基礎控除額」の計算方法

例えば、法定相続人が3人いる場合は、3,000万円 +(600万円 × 3人)=4,800万円となり、課税価格が4,800万円以下の場合は申告・納税の必要はありません。また、配偶者には税額軽減の特典が設けられています。